Онлайн калькулятор по расходу топлива рассчитает вам расстояние, которое вы желаете проехать на своем автомобиле и стоимость поездки.

В калькуляторе предложены три графы:

– количество километров, которые вы собираетесь проехать на автомобиле;

– средний расход жидкого топлива вашей маркой авто на 100 километров, в литрах;

– стоимость топлива, установленная в вашем регионе.

После ввода необходимых данных, вы получаете результат: какое количество топлива вы израсходуете во время поездки и на какую сумму.

Автомобильное топливо в наше время сильно дорожает. Поэтому его расход становится едва ли не главным критерием выбора машины при покупке.

Факторы, влияющие на расход топлива

Производители автомобилей указывают средние показатели расхода топлива. Они определяются при смешанном режиме езды: на трассе и на городской дороге. Однако реальные показатели могут сильно отличаться от тех, что представлены заводом-изготовителем. На расход топлива влияют следующие факторы:

- манера вождения,

- режим езды,

- возраст машины,

- время года, в которое авто эксплуатируется,

- использование груженого транспорта,

- наличие и использование климатических и иных вспомогательных систем и прочее.

Расчет расхода горючего

Для расчета расхода топлива используют следующую формулу:

Х – количество километров, которые прошел автомобиль,

Y – количество литров заправленного бензина,

100 – сто километров.

Расчет производят по следующей схеме:

- Бак заправляют горючим под завязку на определенной заправочной станции.

- Проезжают 100 километров и отправляются на тут же самую заправку. При этом количество километров может немного увеличиться. Это расстояние и принимают за переменную Х.

- Вновь полностью заправляют бак авто. Количество влитого бензина принимают за Y.

- Подставляют данные в формулу и получают расход топлива на 100 километров пробега.

На видео показан метод расчета расхода горючего:

Для автомобилей установлены базовые нормы расхода бензина и дизеля. При расчетах стоит учитывать определенные показатели отклонений от таких норм.

В зимнее время года

- на Юге страны увеличение расхода на 5-7%;

- в центральной части и на Урале – 10-12%;

- для Сибири и северных регионов – 15%;

- в районах Крайнего Севера – 18-20%.

В городе (по количеству проживающих человек):

- 3 миллиона и более – 25%;

- 1-3 миллиона – 20%;

- 250 тысяч-1 миллион – 15%;

- 100-250 тысяч – 10%.

Для машин, старше:

- 5 лет с пробегом, превышающим 100 тысяч километров – 5%;

- 8 лет с пробегом, превышающим 150 тысяч километров – 10%.

- дизель – увеличение расхода на 1,3 литра на 100 км;

- бензин – увеличение расхода на 2 литра на 100 км.

Регулярное использование климатических систем увеличивает расход горючего на 7%.

Нормы расхода топлива

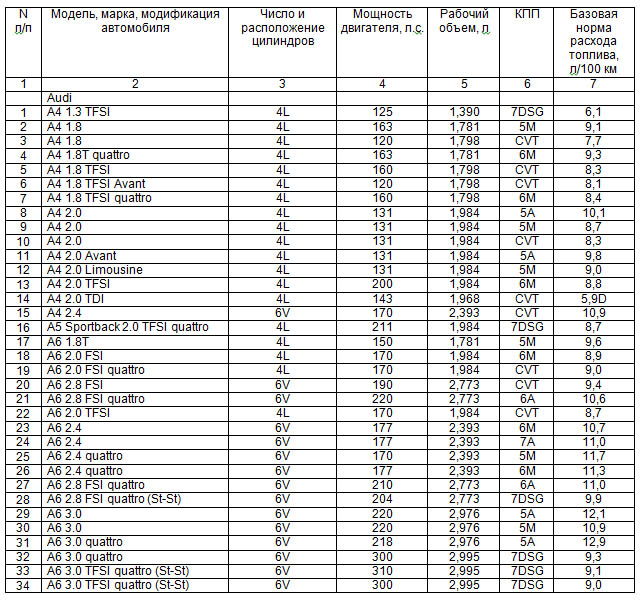

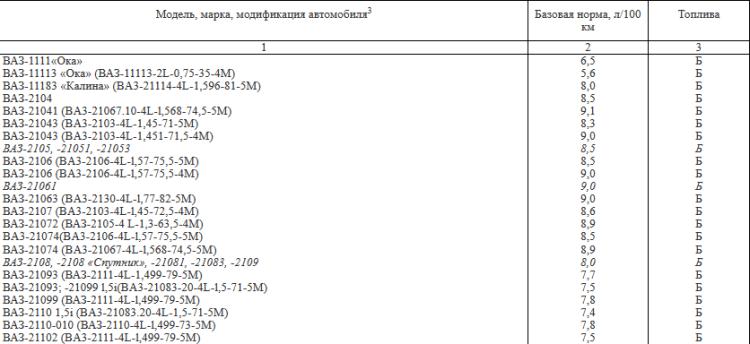

Базовые нормы расхода топлива можно посмотреть в таблице:

ниже Вы сможет скачать полную таблицу.

Базовая норма расхода топлива является величиной, выражающей необходимость в топливе самых разных типов транспорта. Рассчитывается она на строго установленное количество км. Расчет производят, учитывая пробег и базовую норму расхода топлива на 100 км.

Про актуальность

Этот показатель нужен предприятиям, имеющим автомобили для служебного пользования. Это транспортные средства, числящиеся в имуществе организации, и используемые в ходе осуществления ее деятельности.

Устанавливает базовую норму расхода топлива Минтранс РФ. Все его предписания выступают лишь в качестве рекомендаций. Предприятия применяют базовую норму расхода топлива при расчете своих показателей ГСМ.

Общая информация

Чтобы слаженно функционировали машины, принадлежащие организации, нужно грамотное обеспечение их топливом. Этим занимается само предприятие, отражая каждую процедуру в бухгалтерских и налоговых проводках. Базовая норма расхода топлива на 100 км позволяет рассчитывать бензин, осуществлять контроль за расходом сырья. Законодательство регулирует и моменты, связанные со списанием данного материала со счетов организации.

Показатели базовой нормы расхода топлива применяют, чтобы вести отчетную документацию, вычислять реальную стоимость перевозки, которая совершается автотранспортом за четко установленный промежуток времени. Также их применяют, осуществляя налоговое обложение организаций. Базовую норму расхода топлива используют, когда ведут расчеты по хозяйственным расходам с сотрудниками, управляющими служебными автомобилями.

При заполнении отчетности работник вписывает в необходимую строчку объем расходного материала, укладывающийся в норму, зафиксированную законодательством. Когда расходный материал израсходовался в объеме, большем, чем базовая норма расхода топлива, это обязательно вносится в специальную форму отчета бухгалтером. Для этих целей отведена отдельная строка с наименованием «внереализационные расходы».

Обязательно стоит учитывать, что норма для разного транспорта своя. Так, базовая норма расхода топлива "Лады-Весты" отличается от иных моделей того же производителя. На нее также влияет срок, на протяжении которого машина функционировала, условия эксплуатации и так далее.

На текущий момент

Базовая линейная норма расхода топлива подвергалась корректировке еще в 2015 году. В 2018 году учреждения, имеющие свои собственные автопарки, расчетом ГСМ могут заниматься сами или руководствоваться базовой нормой расхода топлива автотранспорта, зафиксированной в законодательстве РФ.

В 2018 году указывалось, что данные нормы являются только рекомендациями, необязательными предписаниями. По этой причине организации самостоятельно определяют базовую норму расхода топлива автомобилей для бухгалтерии, выбирают, каким образом ее высчитывать.

По маркам

Чтобы рассчитать расходы, нужно точно знать тип автотранспорта – легковая ли машина, грузовая, специального назначения. После этого открывают необходимые перечни и сопоставляют с показателем конкретной марки транспорта.

Так, для двигателя 2,5 "Тойоты-Камри" базовая норма расхода топлива составляет 8,3 л на 100 км. Необходимо знать, что расход в объеме до 10 л считается хорошим показателем.

Базовая норма расхода топлива "Лады-Весты" – 8,1 л на 100 км. Когда показатель достигает более 10 л на 100 км, то ситуация требует объяснения.

Базовая норма расхода топлива "УАЗ-Патриота" составляет 9,5–14 л на 100 км. В последние годы самым лучшим показателем с учетом экономии на 100 км является расход объемом 6 л.

Базовая норма расхода топлива "Лады-Ларгус" – 7,9–8,2 л на 100 км.

Бывает, что из-за особенностей автотранспорта или погодных условий применяют еще одну характеристику. Могут ввести поправочный коэффициент к базовой норме расхода топлива.

Подсчитывая бензин, берут ряд следующих показателей. В холодное время года применяют поправочный коэффициент к базовой норме расхода топлива. Он в значительной степени различается в зависимости от приближенности территории к северным территориям. Повышающий коэффициент применяют при использовании транспорта в поселениях городского типа. Чем они крупнее, тем выше коэффициент.

Как рассчитывать?

Расчет расхода бензина осуществляют самостоятельно, однако, когда официальные органы проверяют его, лучшим решением будет указать о том, что организация берет во внимание рекомендации Минтранса, но оставляет за собой право на самостоятельный расчет показателя по причине особенностей применения автотранспорта.

С целью расчета использованного топлива для определенного транспорта важно объем топлива разделить на количество преодоленных км, умножив число на 100. Данным методом вычисляется количество необходимого топлива на 100 километров пути.

О списании

Учреждения, занимающиеся доставкой товаров, списывают топливо посредством путевых листов с зафиксированным в них пробегом автотранспорта. Чтобы вести бухучет, применяют 10 счет с субсчетами. С целью поставки бензина на приход фиксируют сведения в дебет 10 счета. В момент списания данный показатель вписывают в кредит того же счета. Сумму топлива рассчитывают, исходя из нормы, которая указана в нормативах либо была рассчитана самим юридическим лицом, умноженной на количество расходного материала.

В налоговом учете списывают ГСМ, приписывая к материальным либо другим расходам. Если автотранспорт осуществляет перевозку товаров, расходы топлива относят к материальным расходам.

С введением налогового учета горюче-смазочные материалы принимаются в учет либо по факту, либо согласно официальным нормам.

Когда организация применяет машины, которые не были отнесены к перечню в нормативном акте, изданном Минтрансом РФ, она оставляет за собой право на расчет номинального показателя вручную.

Подробнее о коэффициентах

Применяют повышенные нормы в холодное время года. В мороз транспорту нужно больше бензина. По этой причине норму для подсчета повышают на 5-20%. В каждом регионе РФ применяется отдельный процент надбавок и сроки его действия. Данные об этом содержатся в установленных законом нормах.

Это же относится к горной местности: добавляют 5-20%, когда транспорт двигается по территориям, расположенным выше уровня моря. Чем он выше – тем выше будет процентная надбавка.

Следующим случаем, когда пользуются повышенным коэффициентом, является использование городского транспорта. Применяют надбавку 5-25%. Также действуют при особых характеристик дорожной поверхности в крупных поселениях, увеличивая норму на 5-25%. Конечный результат находится в прямой зависимости от числа жителей.

Помимо этого, с увеличением срока использование автотранспорта повышается надбавка при расчете нормы расхода бензина. Когда пробег автотранспорта составил больше 100 000 километров, а машина использовалась больше 5 лет, норма расхода бензина повышается на 5%.

Обязательность норм

НК РФ не требует обязательного соблюдения норм расхода бензина, когда речь идет о служебных машинах. Организация может учитывать количество ГСМ, потраченного сотрудниками, согласно письмам Минфина РФ. Исключением считаются предприятия, которые заняты административной деятельностью, используют специальную технику на шасси. Налоговые службы полагают, что у них есть обязательство, касающееся списания расходов на ГСМ по нормам. Во избежание трудностей, связанных с обоснованием трат, а также для исключения возможностей того, что работники будут злоупотреблять положением, множество предприятий отдают предпочтение рекомендациям министерства.

Чтобы учесть расходы, они применяют нормативы, которые были разработаны ими лично, информацию производителей машин или норму расхода бензина, рассчитанную Минтрансом Российской Федерации.

О рисках

Нужно помнить о том, что списание расходов на топливо несет в себе определенные риски. Траты на топливо не берут в расчет налогового учета, если работнику выплачиваются компенсации за работу на личном транспорте.

Безусловно, применение норм, уже проработанных и установленных Минтрансом РФ, намного удобнее. Они содержат надбавки, учитывающие местность, особенности времени года, эксплуатации транспорта. Посредством данных коэффициентов могут повышаться траты на топливо.

По состоянию на 2018 год

В 2018 году используются нормы, которые утверждены Минтрансом в 2015 году.

Повышающий коэффициент, благодаря которому увеличиваются нормы расхода, разрешено фиксировать с учетом сроков эксплуатации машины и ее пробега. К примеру, для начала учета коэффициента размером 5% пробег машины должен составить величину более 100 000 километров или срок эксплуатации транспорта должен составлять больше 5 лет.

Помимо этого, были повышены надбавки для крупнейших населенных пунктов, увеличен коэффициент для технологических машин, беря в расчет те, которые эксплуатируют внутри предприятия.

В 2018 году максимум надбавки составил 35%. Данный уровень сохраняется для транспорта, используемого в населенных пунктах с населением более 5 миллионов человек.

В городских поселениях с количеством населения до 5 миллионов человек норма списания ГСМ увеличивается на 25%.

Когда речь идет о технологическом автотранспорте, максимум надбавки составляет 20%. Данный факт относится к технике, перемещающейся не по дорогам, а по промышленным зонам, или для транспорта, используемого при горных работах. К числу таких средств относят экскаваторы, промышленную технику, комбайны, бетоноукладчики и так далее.

Работодатели компенсируют сотрудникам пользование личными автомобилями. Условия и сумма для возмещения определяются в письменной форме.

Смешанная и базовая норма расхода

Существует множество различий между двумя терминами – смешанной и базовой нормой расхода. Обычно после приобретения нового транспортного средства и ознакомления с его транспортными характеристиками становится заметно, какой цикл для него предпочтительней в работе: городской, загородный или смешанный.

Нужно знать, что данные термины принадлежат другой сфере, не имеющей ничего общего со способами вычисления базовых норм. По этой причине важно вычленить, будет ли осуществляться списание топлива по сведениям из технических характеристик или расход будет учитываться с использованием распоряжения Минтранса от 14.03.2008 № АМ-23-р.

После решения данного вопроса нужно понять, что расчет смешанной нормы по АМ-23-р произвести не удастся. Все дело в том, что подобных понятий в нем нет. Если была бы утверждена смешанная норма, то нужно отдавать себе отчет в том, что таким образом человек отстраняется от самого понятия базовой нормы расхода топлива.

Транспорт общего назначения

В отношении транспорта общего назначения применяются следующие разновидности норм. Одна из них – базовая норма в литрах на 100 километров пробега машины. Вторая – транспортная норма в литрах на 100 км пробега автотранспорта, касающаяся автобусов и самосвалов. Третий вид является транспортной нормой в литрах на 100 тонно-километров грузовых машин. Именно она берется во внимание дополнительно к базовой норме расхода бензина при перемещении грузового транспорта, поездов с прицепами для дизельных машин и для бензиновых их разновидностей.

Либо возможно применение расчета повышенной точности, выполняемого ФГУП "Научно-исследовательский институт автомобильного транспорта" по программам для определенных видов техники.

Уровень базовой нормы расхода бензина будет сильно зависеть от самого устройства машины, ее агрегатов, вида и предназначения подвижных составов, от разновидности топлива, которое применяется, она будет брать в расчет состояние автотранспорта, маршрут и характер перемещений в ходе поездки.

Норма на работу автомобиля включает базовые нормы, находится в зависимости от грузоподъемности машины, от нормируемых загрузок, от массы перевозимой продукции. Берут в расчет особенности использования автотранспорта.

Норма расхода топлива на 100 километров пробега автотранспорта фиксируется в конкретных формах измерения. Для машин на бензине либо дизеле – в литрах бензина либо дизельного топлива. Для автотранспорта, функционирующего на нефтяном газе – в литрах сжиженного нефтяного газа. Для машин, работающих на сжатом природном газе – в кубических метрах сжиженного природного газа.

Для газодизельного автотранспорта норма расхода сжатого природного газа фиксируется в кубических метрах. Помимо этого, фиксируют норму расхода дизельного топлива в литрах. Пропорции вычисляют сами производители техники.

Учитывают дорожно-транспортные, климатические и иные эксплуатационные факторы. При этом обязательно пользуются поправочными коэффициентами, которые указываются в формате процентов увеличения или понижения исходных значений нормы. Они фиксируются руководством организаций, которые пользуются автомобильными транспортными средствами. Они также могут фиксироваться руководством местной администрации.

Дополнительная информация

Необходимо помнить и о том, что уровень базовой нормы расхода топлива на пробег автомобиля понижается, если дорога лежит вне пригородных территорий, на равнинных и холмистых местностях при высоте над уровнем моря в отметке до 300 метров на дорогах 1, 2 и 3 категорий – до 15%.

Когда автомобилем пользуются в пригородных зонах вне городской черты использование поправочных коэффициентов не применяется.

Если это необходимо, могут использовать разом ряд надбавок к норме расхода топлива.

Несколько иначе регулируется ситуация, если речь идет о расходовании топлива для газобаллонного транспорта в подобных ситуациях.

Во-первых, когда речь идет о заезде в ремонтные зоны или выезде из них после того, как было осуществлено техническое воздействие, норма расхода увеличивается на 5 литров на одну единицу газобаллонного автотранспорта.

Во-вторых,что касается запуска двигателей газобаллонных автомобилей, то дополнительно учитывается до 20 литров бензина за месяц на 1 машину. Кроме того, в летний, весенний, осенний период времени берут в расчет зимнюю надбавку.

В-третьих, увеличение нормы до 25% от общего расхода топлива происходит, когда речь идет о проезде по дорогам, протяженность которых больше запаса хода одной полной заправки газа. В данных случаях расход жидкого топлива транспорта нормируют одинаково для газобаллонного и бензинового транспорта.

С учетом множества изменений техногенного и природного характера, разнообразия в условиях применения автотранспорта, состояния дорожного покрытия, нюансов грузоперевозки и пассажиров при необходимости вводят либо уточняют отдельные поправочные коэффициенты к норме расхода топлива по решению регионального руководства.

Для новейших моделей автотранспорта, в отношении которых Минтранс РФ еще не утвердил базовых норм расхода бензина, региональное руководство обладает правом издать распоряжения о введении в действие временных норм от ФГУП НИИАТ, которые действовали до того, как нормы утвердил Минтранс Российской Федерации.

О расходе смазочных материалов

Норма смазочного материала на автотранспорте учитывается, исходя из расчета удельной нормы расхода масел, смазок, их потребность должна быть обоснована документально.

Норму эксплуатационного расхода смазочных материалов, учитывая замену и текущие дозаправки, устанавливают из расчета на 100 литров от общего расхода бензина, который был высчитан в соответствии с рекомендациями для этого типа транспортного средства. Она фиксируется в литрах на 100 литров бензина.

Показатель расхода масла повышается до 20% для машин, прошедших через капитальный ремонт и используемых более 5 лет.

Расход смазочного материала при выполнении капитального ремонта частей транспортных средств фиксируется в объеме, соответствующем одной полной заправке системы смазки этого механизма. Расход тормозной, охлаждающей и иного типа жидкости вычисляется в объеме заправки и дозаправки на 1 машину с учетом рекомендаций производителей, инструкций, которые всегда прилагаются к транспортному средству.

Заключение

Таким образом, для бухгалтерии базовая норма расхода топлива автомобилей является важнейшим показателем, касающимся транспортных средств, которая требует отражения в бухгалтерском учете. Она будет высчитываться индивидуально для каждой марки автомобиля. Важно помнить о том, что грамотный расчет открывает много возможностей для снижения налоговой базы. Данная информация актуальна для любого предприятия, которое использует в своей деятельности автомобильную технику.